|

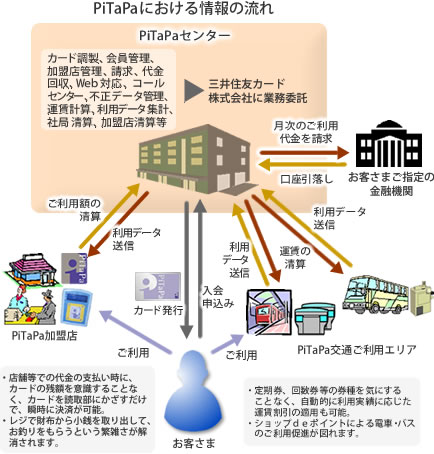

一般店舗系で増えている後払い方式だが、 交通系の電子マネーは前払い方式がほとんどで、その点でもPiTaPaの後払い導入は画期的な試みだ。 |

デジタル技術を応用して小銭代わりに日常で気軽に使用できる小口決済を目指す電子マネーは、インターネットでの支払いなどに利用する仮想マネーとしてのWebタイプと、ICを埋め込んだカードを日常の買い物に利用するICカードタイプがあるのは周知の通りだ。

「ビットキャッシュ」や「WebMoney」、「ちょコム」などに代表される仮想マネーは、それぞれプリペイドカードやシートを購入して、ここに印刷された十数桁の文字をパソコン画面上から入力することによりWebマネーとして利用する仕組みで、仮想のカードやシートをネット上から購入することも可能だ。オンラインゲームの課金など、クレジットカードを持てない若年ユーザーにも重宝されている。

もう一つは、カードをデジタル小銭入れとして利用するICカードタイプの電子マネーで、その実用化は、「FeliCa」という非接触型ICカードをソニーが開発したことが大きなきっかけとなった。

記憶機能と通信機能を内臓するFeliCaチップを搭載した樹脂製のFeliCaカードは、10cm程度の近距離で端末との高速データ通信が可能だ。FeliCaチップではデータをそれぞれ独立して管理することが可能で、個別のアクセス権が設定できるので、複数サービスを安全に相互運用ができ、カードの偽造防止にも大きな効果を発揮する。つまり1枚のカードで複数のサービスが利用できてセキュリティ機能も高いということで、電子マネーの標準カードとして普及が進んでいるのである。

電子マネーのパイオニア的存在である「Edy」も、「Suica」、「ICOCA」 、「PiTaPa」などの交通系カードも、すべてFeliCaを利用している。

そしてユーザー層の幅が広い交通系カードが電子マネーに参入したことによ

って、ICカード型電子マネーがいよいよ本格的な普及を見せ始める。決済方法についても、従来の前払い方式(プリペイド)に加えて後払い方式(ポストペイ)が実用化されるなど、利便性の面でも電子マネーは大きく進化してきた。 |