![]()

マイナンバー制度のスタートを受け、業務やITの整備を進める企業が増えつつあります。これまで“様子見”をしていた企業もそろそろ動き始めているようです。そうした企業にとって、先達から学ぶべき点は多いでしょう。本稿では、実際にマイナンバー導入に先行して取り組んだ企業の例を挙げながら、マイナンバー対応をスムーズに実現するためのポイントを整理します。

マイナンバー導入のタイムリミットが近づいている

2015年秋に国民へのマイナンバーの通知が始まり、2016年からこの制度の運用が始まった。源泉徴収票や支払調書の作成などに用いられるマイナンバーに対して、あらゆる企業は業務面やシステム面での対応が求められている。

ただ、運用開始から数カ月を経た現時点においても、マイナンバーへの対応を完了している企業は必ずしも多いとはいえない。マイナンバー管理ソリューションを提供する弊社の河本倫志はこう説明する。

「業界や規模によっては、まだ“様子見”をされている企業も少なくありません。他社の取り組みなどの情報を収集しながら、どうするか検討中という企業も多いと思います」

そうした“様子見”の企業にも、タイムリミットは着々と近づいている。「マイナンバー管理をシステム化する場合、検討準備に最低でも3カ月、できれば半年はかけたいところです」というのが河本のアドバイスだ。2016年度末の源泉徴収業務に間に合わせるためには、2016年秋ごろには動きださないと時間切れになってしまうかもしれない。

数字から読み解く先行企業の対応状況

すでに運用を開始している先行企業は、どのようにしてマイナンバーに対応したのだろうか。2016年1月に弊社が500社を対象に実施した調査から、先行企業のマイナンバー導入を追いかけてみたい。

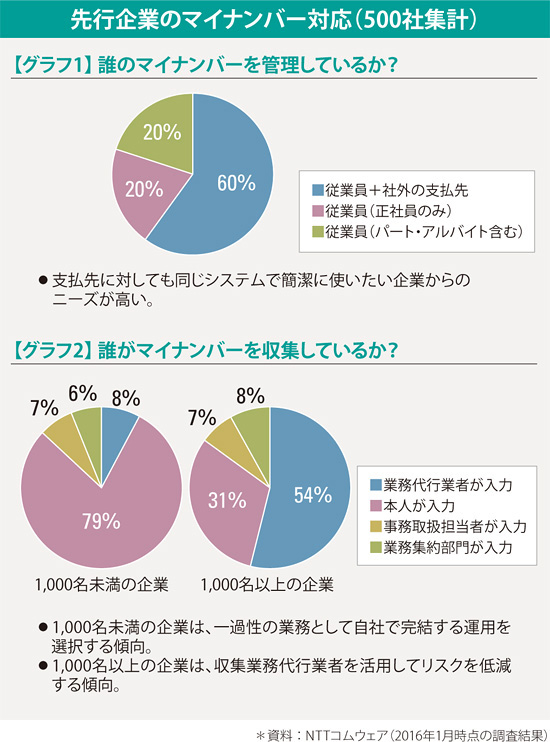

最初に、先行企業が管理しているマイナンバーの内訳を見てみよう(グラフ1参照)。正社員のマイナンバーだけを管理している企業は全体の20%に過ぎず、60%の企業において「社外の支払先」も含めたマイナンバーを管理していることが見て取れる。

「例えば、メディア制作会社の場合にはライターやデザイナーなど個人事業主への支払いが多くあります。通信事業者なら、設備を設置している場所の地主などへの支払いが発生します。業種業態などにより、マイナンバーを管理する対象者はさまざまです。その全体像を把握した上で、システムを含めて適切な管理方法を決めなければなりません」(河本)

ここで注意したいのは、同種の支払対象であっても個人と法人が混在しているケースがあることだ。例えば、デザイナーや地主には法人もあれば、個人事業主もある。個人のマイナンバーは公開を禁じられているが、法人のそれは公開される。社外への支払調書作成を以前と同じように効率よく行うためには、個人事業主と法人の両方を同じ業務フローとシステムで管理する必要がある。

次に、先行企業におけるマイナンバーの収集方法について見てみよう(グラフ2参照)。マイナンバーをシステムに入力するパターンは1つではない。大別すると「業務代行業者が入力」「本人が入力」「事務取扱担当者が入力」「業務集約部門が入力」の4パターンに分類される。事業所や雇用形態などによって異なる手法を組み合わせて、収集やマイナンバー情報の入力を行うケースも少なくない。